縱觀全產業鏈,鋰電銅箔屬于行業中游,發展受原材料和新能源汽車(鋰電池)的影響,其中上游原材料銅料、硫酸等物品均屬于大宗商品,市場較為穩定,不可控因素主要來源于價格的波動。下游新能源汽車鋰電池產業目前發展增速較快,未來市場增量可期。

鋰電銅箔行業及發展趨勢

2020年國家發布《新能源汽車產業發展規劃(2021~2035年)》,規劃目標明確到2025年新能源汽車銷量市場占比達到20%左右,有利于拉動未來幾年新能源汽車市場規模增長。長遠來看,新能源汽車市場的快速發展將帶動中國鋰電池銅箔市場保持著高速增長的趨勢。

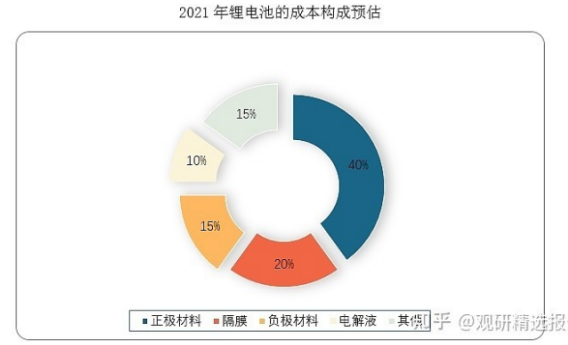

盡管鋰電池銅箔在鋰電池成本占比不高,大概在5~10%左右,但對電池綜合性能具有重要影響。因此,鋰電銅箔是鋰電池不容忽視的重要部件。

同時,工信部在《重點新材料首批次應用示范指導目錄(2019版)》將鋰電池超薄型高性能電解銅箔列為新能源材料,可以看出電子銅箔已被作為國家重點發展戰略方向之一。另一方面,從電子銅箔下游應用領域來看,電子信息產業及新能源汽車行業是中國重點發展的戰略性、基礎性和先導性支柱產業,國家也已出臺多項政策促進其迅速發展。

鋰電銅箔未來的主流趨勢是向輕薄化發展。鋰電銅箔的厚度越薄,對動力電池的能量密度提升作用越大。目前主流趨勢銅箔厚度從8μm減少至6μm,可以在整體電芯體積不變的情況下,增大一定用量的活性材料,增厚漿料涂覆,促進電芯提高能量密度。

根據CCFA數據,2016年國內僅有少數廠商可以生產6μm鋰電銅箔,全年產量占國內鋰電銅箔總量比例為3.6%;2019年6μm鋰電銅箔產量達到5.74萬噸,占國內總產量的比例達到41.4%。據統計,2020~2025年期間,全球6μm鋰電銅箔需求量的年均復合增速為68.5%,對應的市場空間年均復合增速將達到64.9%,顯著高于鋰電銅箔整體增速。

銅箔產品定價模式為“現貨銅價+加工費”,不同產品加工費根據市場行情、供需關系、技術要求、競爭關系等存在一定的差異。成本結構中直接材料以及制造費用占比較高,產品結構與規模效應是決定盈利能力的關鍵,其中直接材料中銅的占比超過成本的80%;制造費用則與產品及生產過程相關,6μm、7~8μm以及8μm以上產品在生產設備負荷率、成品率、開工率和工藝成本上有差異,厚度越薄,負荷率、成品率、開工率越低,工藝成本越高。

由于技術及成本限制,鋰電銅箔越薄,基礎加工費越高,對應的極薄銅箔加工費能夠上漲的空間也就越大,技術溢價的空間也越大。預計隨著行業景氣度持續高漲,加工費有望進一步提高,帶動銅箔價格和行業毛利率提升。2021~2022年6μm銅箔加工費分別為每噸4.5萬元、每噸4.3萬元,預計2025年會達到每噸3.7萬元;8μm銅箔加工費分別為每噸2.48萬元、每噸2.41萬元,預計2025年會達到每噸2.27萬元。

鋰電銅箔市場分析

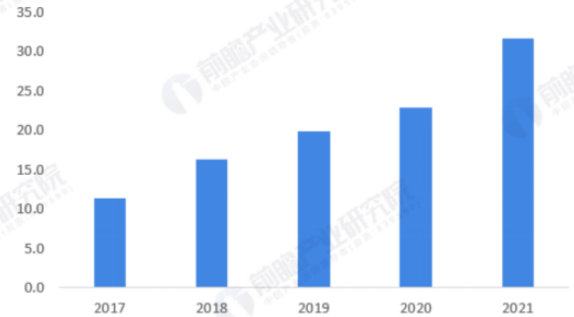

目前,鋰電池方面存在大量需求,而由于技術研發、資金投入、產線建設等因素導致中國鋰電銅箔在供需方面出現緊張,國內電解銅箔企業開始紛紛修建生產線,其中以6μm規格產線為主,部分頭部企業也布局了4.5μm、4μm生產線。根據中國電子材料行業協會數據,2021年中國鋰電銅箔產能大幅提升,約為31.6萬噸。

在政策引導及市場需求帶動下,近年來中國鋰電池產業發展迅猛。GGII數據顯示,2020年得益于新能源汽車、儲能、電動工具等新興產業及領域對鋰電池市場需求的增長,中國鋰電池出貨量為142.9GWh。2021年,中國動力電池與儲能電池需求激增,鋰電池出貨量達到327GWh。新能源汽車銷量帶動動力電池出貨量爆發增長,鋰電銅箔作為其關鍵材料,需求量也因此大幅增長。

2021年中國鋰電銅箔出貨量達到28.05萬噸,同比增長122.9%。近年來,各大鋰電銅箔企業普遍滿產滿銷,但由于產能不足,全年銅箔供應仍處于緊張狀態。未來幾年,全球鋰電銅箔市場需求將維持較高增長態勢,中國鋰電銅箔出貨量或仍將保持高速增長。