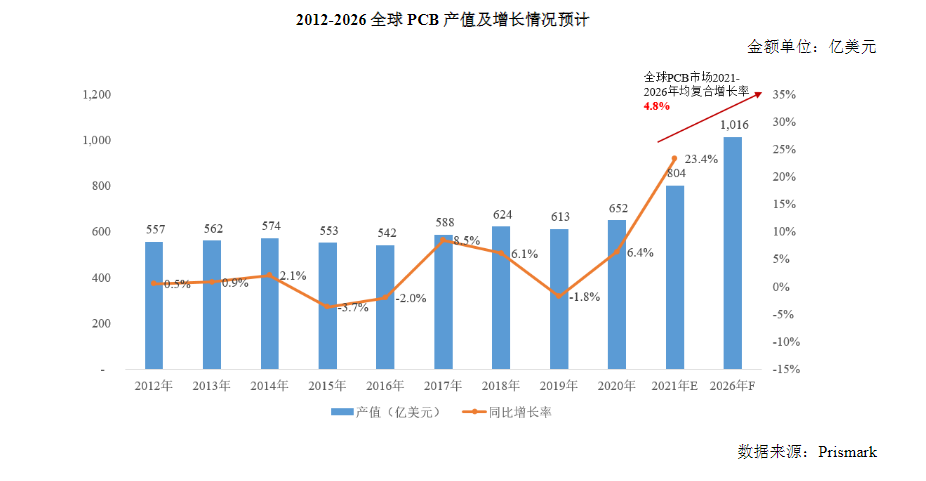

PCB行業擁有廣闊的市場空間和良好的發展前景。近兩年在5G基礎設施建設全面鋪開、大數據、人工智能以及智慧鄉村等信息化加速的大環境下,全球PCB市場規模快速生長,尤其在2021年全球PCB行業總產值增速達到歷史之最。根據Prismark統計,2020年、2021年全球PCB產業總產值分別達到652億美元、804億美元,同比增長6.4%23.4%同時根據Prismark預測,全球PCB市場規模在未來五年仍將堅持穩步增長的態勢,年均復合增長率為4.8%2026年全球PCB行業產值將達到1,016億美元。

當前云計算、5G大數據、物聯網、人工智能、工業4.0等應用場景的加速演變下。

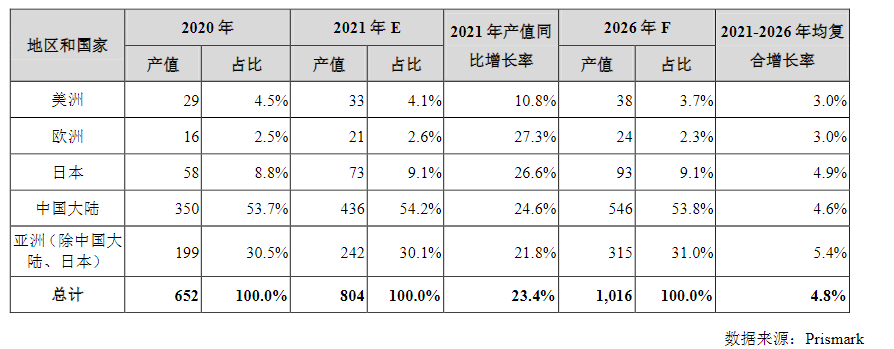

產值分布—全球PCB行業已形成以亞洲為主導、中國大陸為核心的產業格局

當前全球PCB行業已形成以亞洲為主導、中國大陸為核心的產業格局。受益于中國在勞動力本錢、生產制造環境、產業政策等方面的顯著優勢以及中國電子產業的完整產業鏈,全球印制電路板產業產能將繼續向中國大陸轉移。根據Prismark統計,由于全球經濟回暖,下游行業需求蓬勃發展,2021年除美洲地區外,全球其他區域的PCB產值增長率均在20%以上,其中歐洲地區PCB總產值同比增長27.3%增速最為顯著。2021年,中國大陸PCB市場規模繼續擴展,行業產值達到436億美元,同比增長24.6%據Prismark預計,2021至2026年中國大陸PCB產值將以4.6%年均復合增長率增長,2026年將達到546億美元,繼續堅持全球PCB產值第一的地位。亞洲(除中國大陸、日本)地區將成為全球PCB產值增速最快的區域,2021-2026年均復合增長率將達5.4%

2020年-2026年全球PCB市場產值分布及變化

金額單位:億美元

產品結構—高技術含量的高端PCB產品將占據PCB市場的主導地位

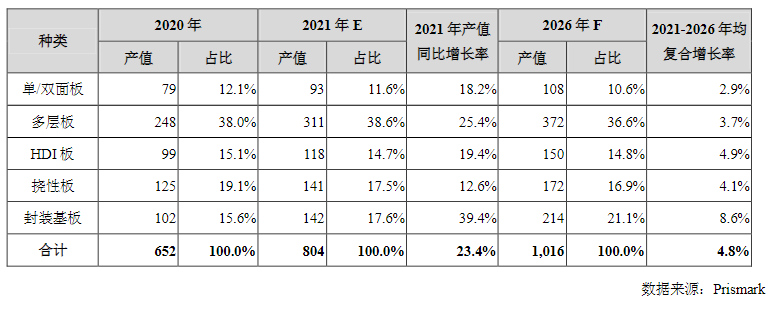

隨著世界電子電路行業技術迅速發展,元器件的片式化和集成化應用日益廣泛。通信是PCB最主要的下游應用領域,通信領域的PCB需求分為通信設備和移動終端,通信設備的PCB需求以多層板為主,移動終端的PCB需求以HDI板、撓性板和封裝基板為主,5G時代的來激發了通信設備和移動終端等市場的巨大需求,電子產品對PCB板的高密度化要求更加突出,高層板、HDI板、IC載板、撓性板、剛撓結合板等高端PCB產品開始占據整個PCB市場的主導地位。根據Prismark統計,2021年,隨著全球疫情常態化,下游需求恢復,各產品細分領域均呈現較快增長,其中封裝基板、多層板和HDI板在2021年總產值同比增長39.4%25.4%和19.4%PCB各領域業績增長強勁,市場需求旺盛,其關鍵驅動因素來自計算機、通信、消費電子、汽車電子等行業產品市場需求旺盛。據Prismark預測,封裝基板、HDI板等高技術含量板將迅速發展,增速將明顯逾越其它PCB產品,預計在2021-2026年分別實現8.6%4.9%年均復合增長率,市場前景廣闊。

2020年-2026年全球不同種類PCB產值及年增長率預測

金額單位:億美元