70,

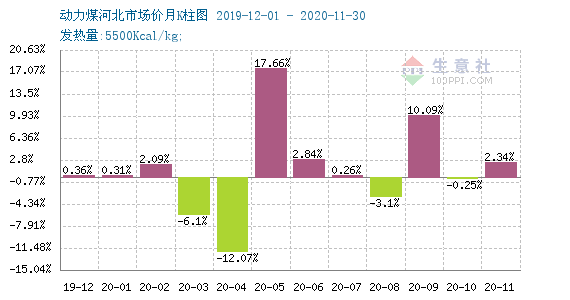

從上圖可以看出,2020年年初動力煤價格維穩運行,之后價格從2月初至4月底價格處于弱勢下行狀態,從5月中旬價格開始反彈到7月中上旬,價格動搖上漲,從7月中旬到8月底價格又一個下滑空間,從9月初動力煤開始一路飆升。據生意社數據顯示,2020年年初動力煤市場均價為560.25元/噸,截止至12月28日動力煤市場均價為783.75元/噸左右,價格整體上漲39.89%仔細觀察不難發現,整體走勢呈現一種稍斜“W走勢。

從生意社另一監測數據看,2020年截止到11月份,其中有7個月份價格處于上漲趨勢,有4個月份處于下跌趨勢,上漲空間多于下跌空間。

第一季度:1月份動力煤價格在562元/噸附近,價格平穩運行為主。煤炭貨盤較少,春節效應也使得市場商談氣氛平淡,行情延續偏弱態勢,下游需求因春節多以消化庫存為主。據生意社了解,截止2020年1月19日,沿海六大電廠庫存1489.65萬噸,日耗62.65萬噸,可用天數23.78天。2月份受疫情影響,煤礦工人返崗難度較大,導致在產煤礦開工缺乏,產量較節前減少明顯。產地煤礦供應緊張導致動力煤價格小漲。進入3月份隨著煤炭企業復工,加之公路運輸限制已逐步解除,整體供應緊張局面明顯得到緩解。其中煤省山西截至3月4日,該省公告生產煤礦復產569座,產能9.27億噸/年,復產率達92.97%陜西榆林地區復產煤礦已經達到60多家,鄂爾多斯地區累計生產煤礦166座,總產能5.58億噸。經過一個月的產地復產推進,煤炭供應緊張明顯緩解。陜蒙地區煤礦復產和供應繼續向好,但是下游終端用煤多以剛需為主,下游企業復工慢于上游產能釋放,目前多數礦上銷售一般,產地煤價格下跌。

第二季度,4月初據生意社監測,動力煤價格在487.25元/噸附近,近期動力煤價格繼續下滑。產地方面,需求一般,為防止煤礦庫存積壓,局部煤礦以銷定產。產量略有下降,煤價下調10-20元。煤炭貨盤較少,得市場商談氣氛平淡,行情延續偏弱態勢。5月中上旬動力煤價格表現強勁。總體來看在產區減產、大秦線檢修、港口庫存急劇下降,且進口限制愈發嚴格的背景下,沿海電廠煤炭日耗飆升,截至5月22日,秦皇島港庫存389.00萬噸,周環比下降47.50萬噸;截至5月22日此外進口限制愈發嚴格。14月煤炭進口量接近1.3億噸,若依照年初市場上傳聞的2.5億噸進口配額計算,剩余進口配額缺乏50%局部港口進口額度已經用盡,進口限制趨嚴。動力煤價格自6月9日迎來轉折。6月17日動力煤港口均價維持在570元/噸,較6月1日動力煤均價554.75元/噸上漲2.75%動力煤價格此前在34月份因“公共衛生事件”經過一輪下跌之后,5月份價格上漲,因五一過后,高速公路恢復收費,煤炭下游用戶多按需采購,坑口市場出貨差,價格承壓。下游電廠市場需求有小幅回升,拉動動力煤價格小幅上漲。

第三季度,7月份動力煤價格下跌,南方地區降水激增,水力發電受到嚴重影響,下游電廠對煤炭的推銷稍有回落,需求稍有走低,同時陰雨天氣下,氣溫偏低,居民用電需求未能完全釋放,日耗增加數量一般。8月份動力煤價格暫穩運行產地方面現在供應較為偏緊,下游電廠方面因為天氣原因日耗增加,但因多以長協煤價庫存為主,電廠對動力煤需求多按需采購為主。大秦線恢復通行,發運量較往日旅游減少,北港庫存依舊中高位震蕩,賣方挺價意愿仍在終端需求一般,成交情況較一般。9月份動力煤價格上行,陜西地區水泥化工行業推銷積極性良好,多數煤礦報價暫穩,局部煤礦小幅上漲。內蒙古鄂爾多斯地區煤價穩中有漲,相比陜西地區,調價煤礦數量相對較少,少局部煤礦價格提漲5-10元左右,其余煤礦價格暫穩。隨著假期臨近,煤炭主產區檢查力度升級,再加上煤管票限制,煤炭供給趨于偏緊。

第四季度,動力煤價格整體上行。主產地供需仍舊緊張,供政策支撐下,煤炭坑口開工率已達相對高點。受近期平安事故、環保等多重因素影響,年底平安生產信號增強,煤炭開采量受到一定水平的影響。山東、山西、河北、河南等多地連發環保限產通知,供應量大幅下降。現港口5500大卡動力煤主流平倉價690710元/噸左右。沿海地區氣溫下降,民用取暖需求季節性回升。氣溫走低,日耗回升下,下游終端拉運需求也較強。電廠補庫積極,沿海終端推銷需求有所釋放。北港庫存低位,貨源緊缺問題仍存。鑒于現貨價格飛漲,宏觀調控預期增強,沿海大電廠總體觀望為主,推銷相對理性。此外經濟快速恢復,使得耗煤企業煤炭需求增加。近兩個月,建材和化工、水泥等行業推銷繼續,拉動煤炭需求大增。

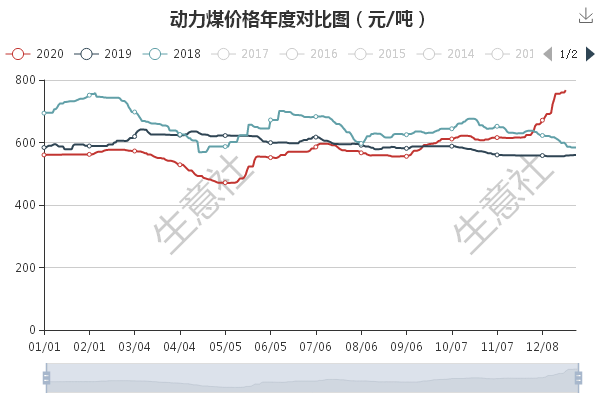

此外由上圖對比可見,動力煤價格已經漲至2018年至2020年三年內高位。

生意社分析師認為:一現階段煤主產地仍舊較為緊張,臨近年底,環保政策更加嚴格,有煤炭經銷商反映,仍舊會出現車等煤現象。二下游電廠方面,今冬,受“拉尼娜”極寒天氣影響,南方和東北地區降溫迅速,拉動煤炭需求增加。且三峽水庫入庫和出庫流量均維持低位水平,水電出力減弱,火電發電量繼續上行。三進口煤炭量下降,今年11月份,國進口煤炭1167.1萬噸,較去年同期2078.1萬噸減少911萬噸,下降43.84%澳煤停止接卸,局部用戶進口煤配額接近零,加之受“公共事件”原因,對各口岸加強管理。四受國內經濟復蘇影響,建材和化工、水泥等行業推銷繼續,拉動煤炭需求大增。五受國內政策影響,為支撐國內經濟,國家在進口煤的管控上更加嚴格。總體而言動力煤價格短期仍據有較強上漲動力,具體看下游市場需求。